2011年开发区批发零售业运行简析

2011年,开发区批发零售业实现稳步发展,对于区域经济的支撑作用进一步固化。作为产业功能区,开发区的批发零售业也呈现出内部结构单一、重点企业体量大、政策敏感性强的独有特点。受政策、市场等因素的影响,汽车、手机等主要商品销售大幅度下滑,致使全区商品销售总额增速趋缓。预计这种情况在2012年会有一定好转,两大主导商品的总体推动力将会进一步增强。

一、2011年批发零售业总体运行情况

1.商品销售保持稳步增长。截至2011年底,开发区共有限额以上批发零售法人企业121家,其中批发业76家,主要集中于电子产品、矿产品及化工产品批发。零售业45家,主要集中于汽车及零配件类专门零售。零售业中大多数是专卖店,没有综合零售特别是百货零售业。2011年,全区商品销售总额1075.2亿元,比上年增长11.7%。

2.支撑作用明显。2011年,全区批发零售业实现增加值168.4亿元,同比增长4.5%,在开发区GDP中所占比重为22.1%,仅次于工业(59.2%)。

3.三大模块“两降一升”。手机、汽车两大类商品销售占全区商品销售总额的60%以上。2011年,受通信产品更新迟缓、北京汽车限购政策的影响,手机销售额517.8亿元,比上年减少68.5亿元,同比下降11.7%;汽车销售额144.4亿元,比上年减少21.4亿元,下降12.9%。而刚引入开发区的网上销售企业京东商城销售大幅度增长。2011年全区3家网上销售企业销售额同比增加175.5亿元,除弥补手机、汽车销售下行带来的影响外,还拉动全区商品销售总额增长8.9个百分点。这三大模块“两降一升”,在很大程度上影响了开发区批发零售业总体发展走势。

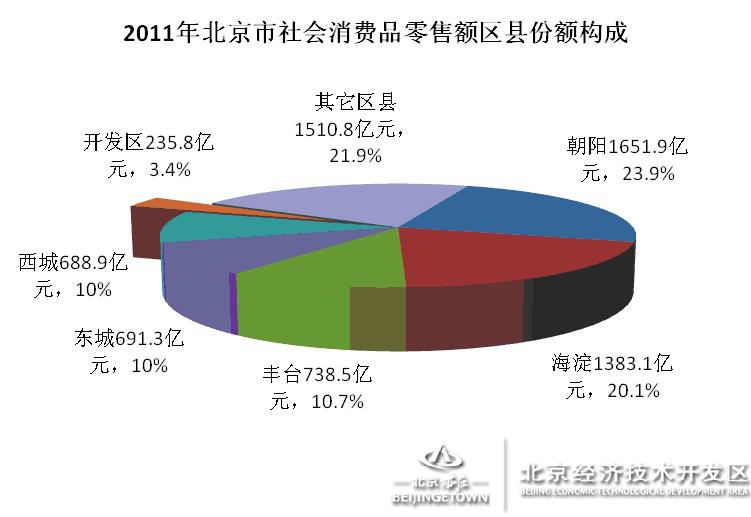

4.社会消费品零售额保持较快增长。2011年,开发区社会消费品零售额235.8亿元,同比增长19.7%,占全市的3.4%,比上年提高0.2个百分点。在全市各区县中,开发区社会消费品零售额总量排第六位,增速排第一位。总量排名前五位的分别是朝阳区、海淀区、丰台区、东城区、西城区。

5.效益状况值得关注。截至2011年11月底,全区121家限上批发零售企业中,亏损企业39家,亏损面约三分之一,亏损企业亏损额2.1亿元,同比增长一倍多。其中利润总额下降最多的是电子产品批发和汽车专门零售行业。

|

2011年1-11月开发区批发零售业效益指标

|

|||

|

单位:亿元, %

|

|||

|

指 标

|

2011年

|

2010年

|

增速(±百分点)

|

|

营业收入

|

863.4

|

779.0

|

10.8

|

|

利润总额

|

78.6

|

144.1

|

-45.5

|

|

毛利率

|

22.1

|

29.6

|

-7.5

|

|

总利润率

|

9.1

|

18.5

|

-9.4

|

二、手机、汽车、网上商城三大领域解析

1.手机销售下降,创新升级迫在眉睫

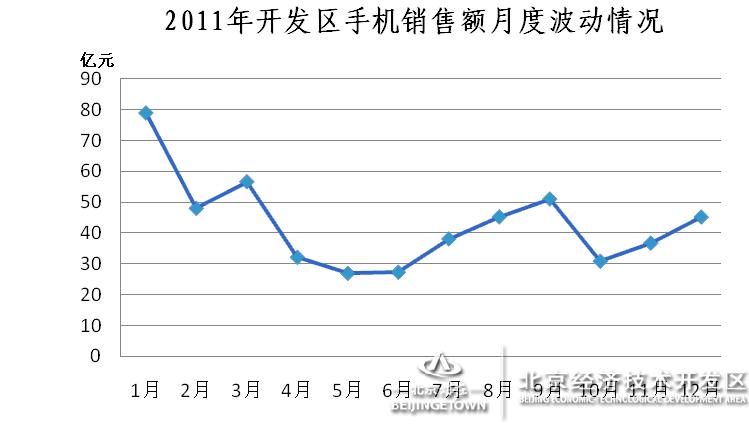

截至2011年底,全区涉及手机销售的限上企业9家,作为诺基亚通信的专业总代理商,诺基亚(中国)投资有限公司是区内最大的手机销售企业。由于操作系统更新换代滞后,诺基亚在智能手机市场占有率方面已大大低于三星公司和苹果公司。2011年全区手机销售6993万部,同比下降15.8%,占全市比重为35%,同比减少10.1个百分点;手机销售额517.8亿元,同比下降11.7%,占全市的比重为22.5%,降低9.9个百分点。虽然2011年末N9、801T两款高端商务手机先后问世,但对年底的生产、销售数据并未带来明显改观。

2.汽车销售总体下降,零售市场好于全市

从北京市来看,汽车限购政策对零售市场影响远大于批发市场,因为北京市作为全国汽车中转集散地,批发业务占80%以上,且多销往外地。2011年全市汽车销售总额仍保持9.3%的增长率,其中批发额增长20.7%,汽车零售额下降21.1%。

对开发区来说,情况恰恰相反。由于零售业务在整体汽车销售中所占比重高达88%,所以受汽车限购政策影响非常明显。2011年,开发区汽车销售额144.4亿元,同比下降12.9%。其中汽车批发额增长19%,与全市基本同步。由于开发区内4S店销售的汽车相对高端,高端消费者刚性需求较强,零售情况总体上要好于全市,销售下降的幅度少于全市5.1个百分点。

3.网上商城迅速扩张,总体效益表现欠佳

2011年,以京东商城为代表的3家网上商城销售额181.3亿元,其中社会消费品零售额97.1亿元,分别占全市的44%和37.9%。

在全市各区县中,网上商城销售额排名前五位的是开发区、海淀区、朝阳区、东城区、丰台区。其中,销售额最高的开发区超出第二位的海淀区78亿元。

2011年,主流B2C公司竞争更加激烈,商品折扣率的提高、促销广告的投放、全单免收运费的推广,以及为取悦消费者而加快配送投入,都在一定程度上拉高了网络销售企业的运营成本。而这些企业在全力抢夺市场份额的同时,盈利能力却差强人意。1-11月,3家网上商城实现营业收入129.8亿元,但营业成本高达123.7亿元,毛利率仅有4.7%,实现利润总额为-677.2万元。

三、2012年批发零售业形势展望

2011年,在宏观政策、市场和企业等多方面因素的影响下,全区批发零售业实现了稳步增长。展望2012年,三大因素将对批发零售业走势产生重要影响。

(一) 新增企业对销售增长提供一定支持

2012年1月数据显示,开发区限上批发零售企业130家,其中新增企业13家,退出企业4家,净增9家。2012年1月,这13家新增企业实现销售额16.1亿元,占1月份全部销售额18.9%。其中,中国黄金集团黄金珠宝有限公司贡献份额最大。黄金珠宝销售受金价涨跌影响,波动幅度较大,对全年销售增长影响较大。此外,还新增了专营酒类销售的北京酒仙电子商务有限公司和综合类的北京市飞虎乐购电子商务有限公司。从全年总体走势来看,新增企业作为新增长点,会在一定程度上支撑总体销售增长。

(二)手机、汽车行业好转有待时日,但基数走低减轻增长压力

2011年,诺基亚手机丧失了行业领军地位,目前诺基亚公司正处于系统创新升级的过渡期,虽然诺基亚与美国微软签订了战略协作协议,但Windows系统智能手机最快将在下半年推出,上半年难有较大好转。而对汽车企业来说,在限购政策没有改变的情况下,伴随以旧换新置换业务的增长和多种促销方式的推出,今年销售会延续上年以来逐步好转态势,出现较大波动的可能性较小。同时这两大行业2011年基数总体走低,所以2012年的增长压力相比上年有所减缓。

(三)京东商城受基数影响对全区支持力度降低

京东商城于2011年进入开发区,带来了数额较大的销售净增长,弥补了手机、汽车行业下降带来的影响。但对于2012年来说,又意味着较大的同比增长基数,企业自身发展也面临同业竞争的较大压力,对全区批发零售业增长的贡献率会明显降低。特别是上年6月份由于新增批发业务导致基数激增,所以今年下半年增长压力更大。

综上所述,2012年,随着开发区建设进程的加快和招商引资工作的开展,开发区批发零售业将继续保持良性运行态势。尽管仍然面临汽车限购、市场竞争日趋激烈等外部环境问题,但开发区新增企业亮点多、潜力大的优势比较突出,重点企业的努力创新也值得期待,因此,2012年,机遇与挑战并存,希望与压力同在,批发零售业将在稳定总体规模的基础上保持适度增长,对区域经济的支撑作用将会得到进一步巩固。

- 相关新闻